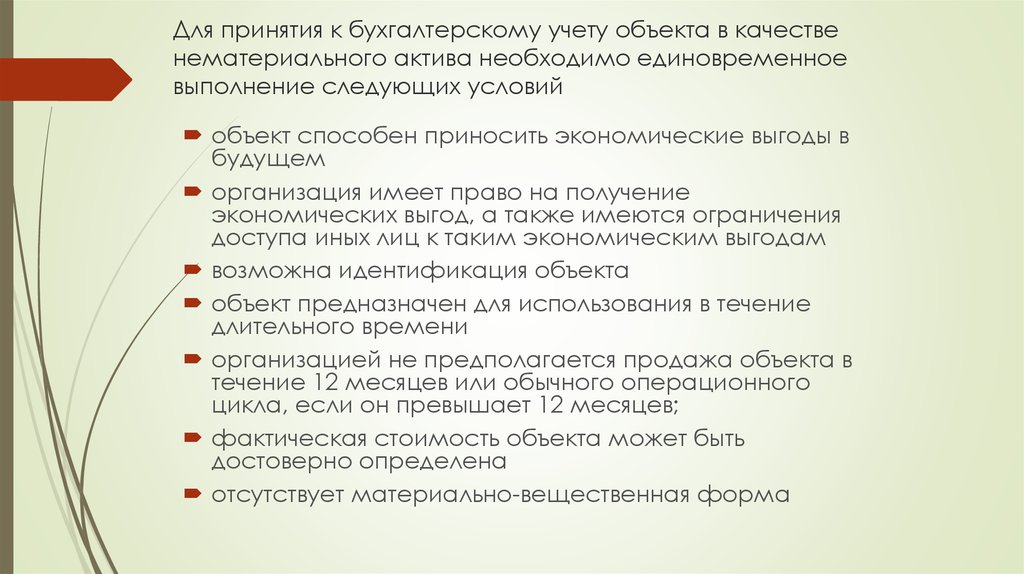

Нематериальные активы: Как их учитывать в бухгалтерии

Раздел: Снимки мастерства