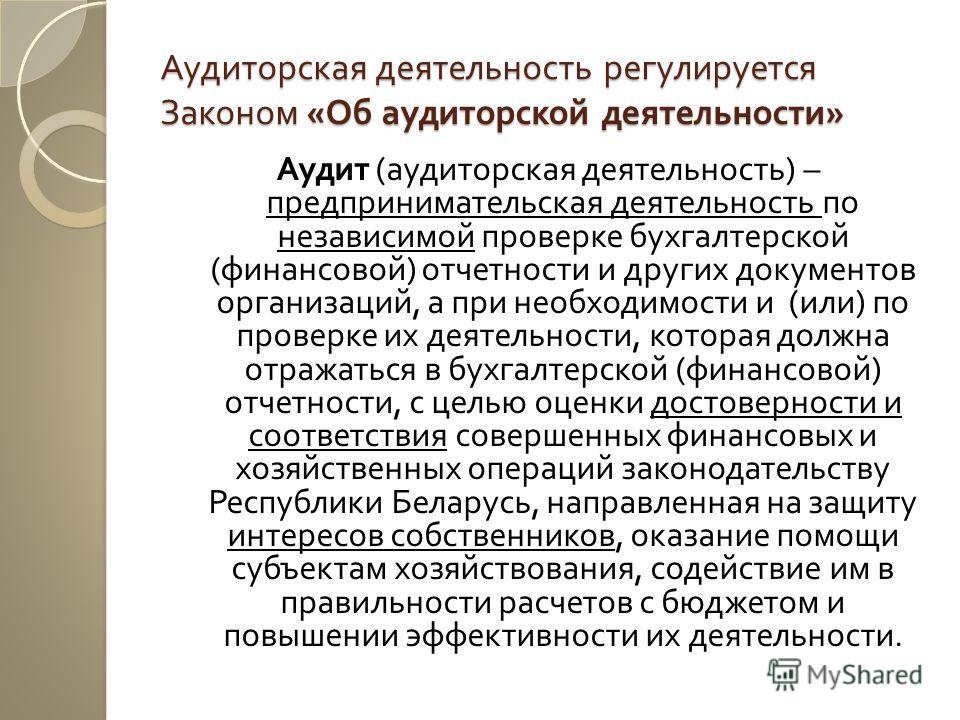

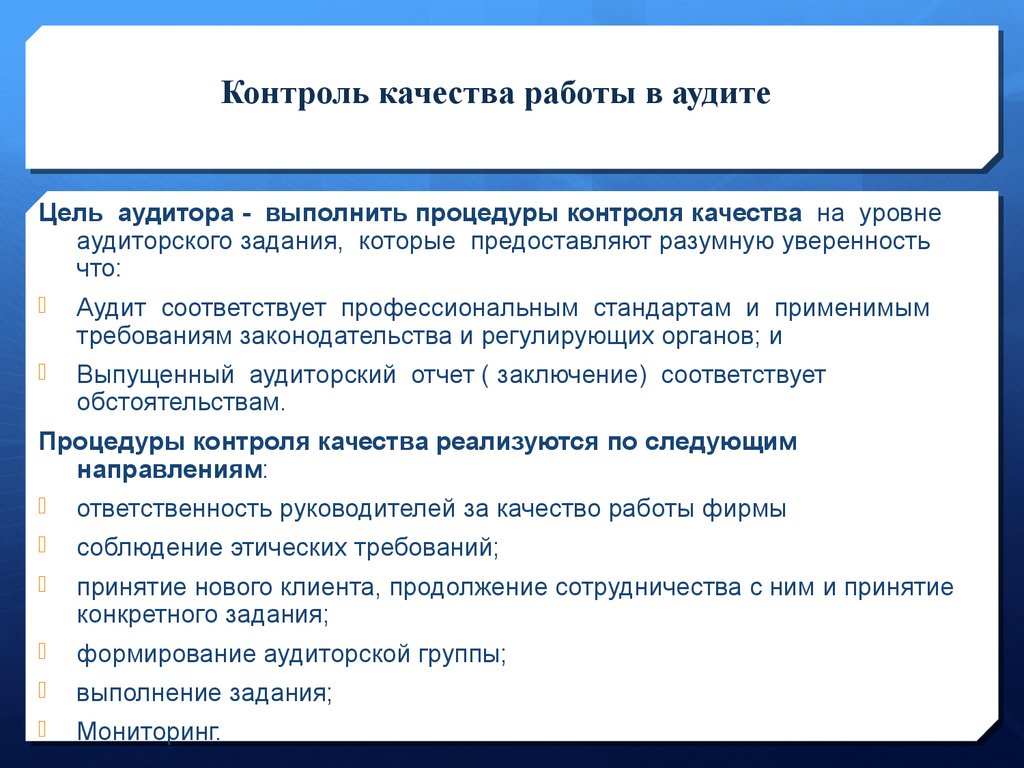

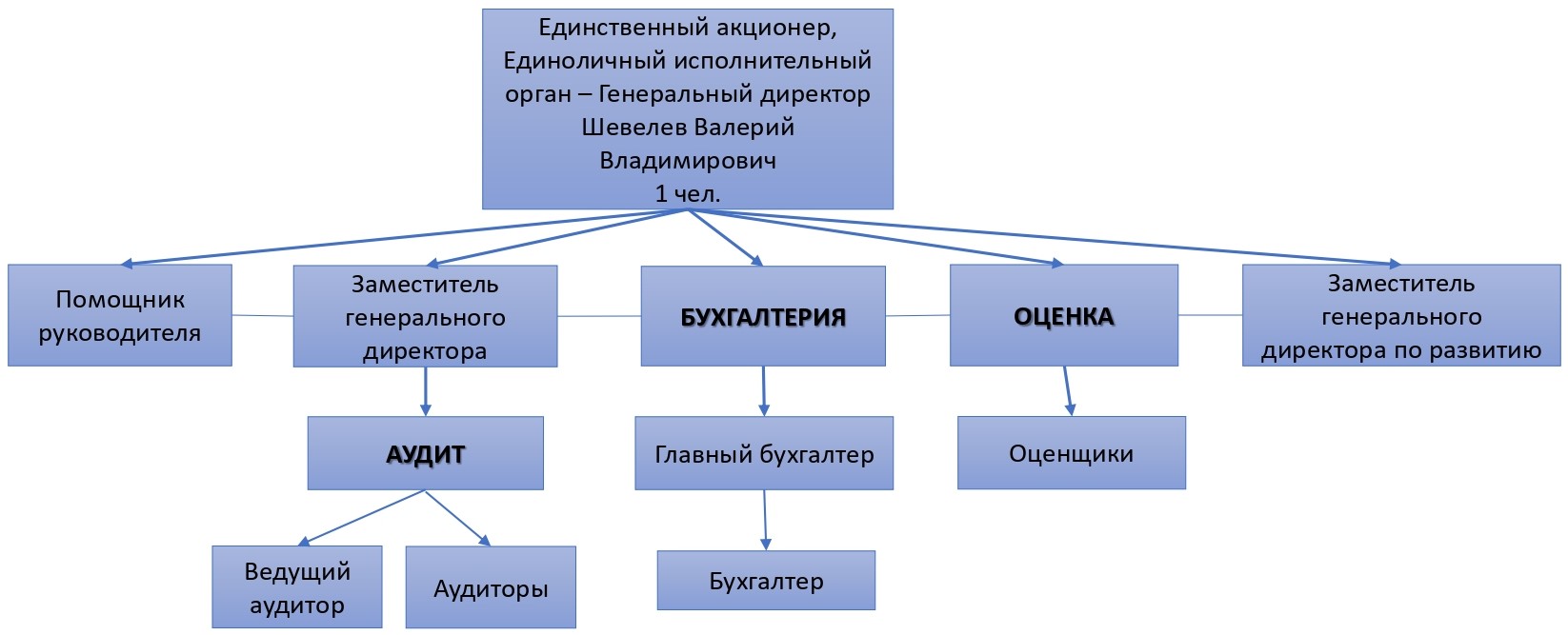

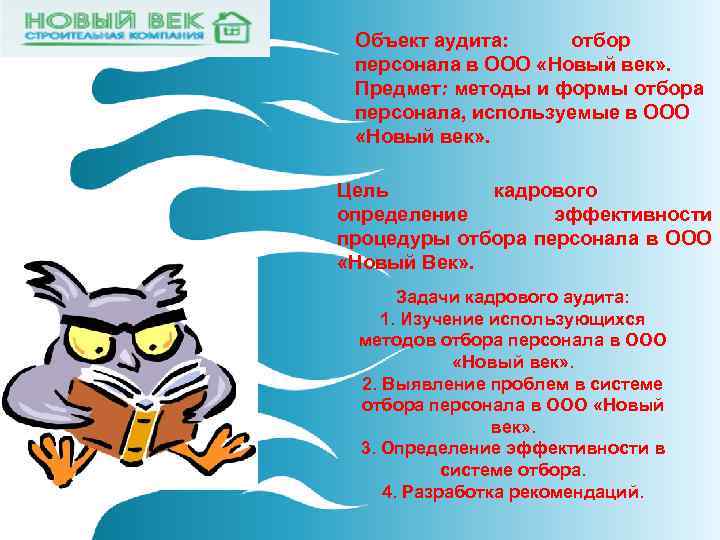

Аудит: различия между предметом и объектом

.jpg)

Раздел: Снимки мастерства