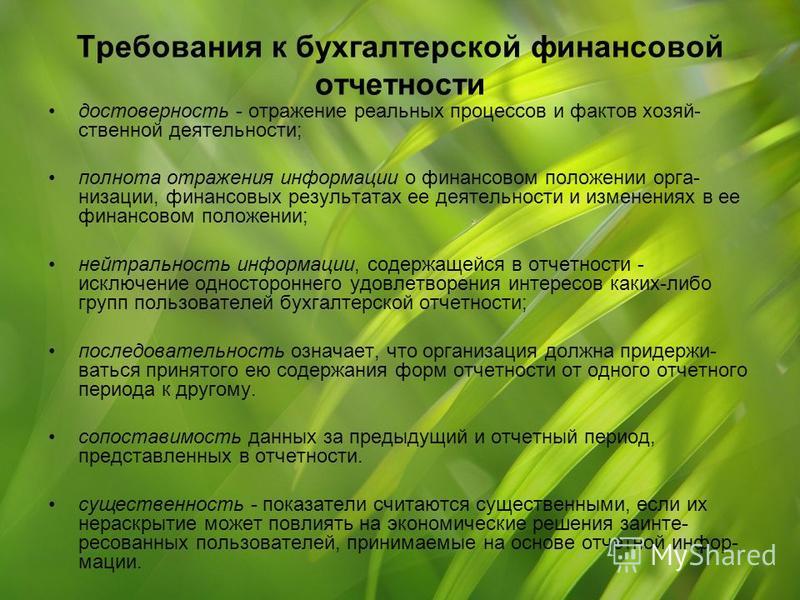

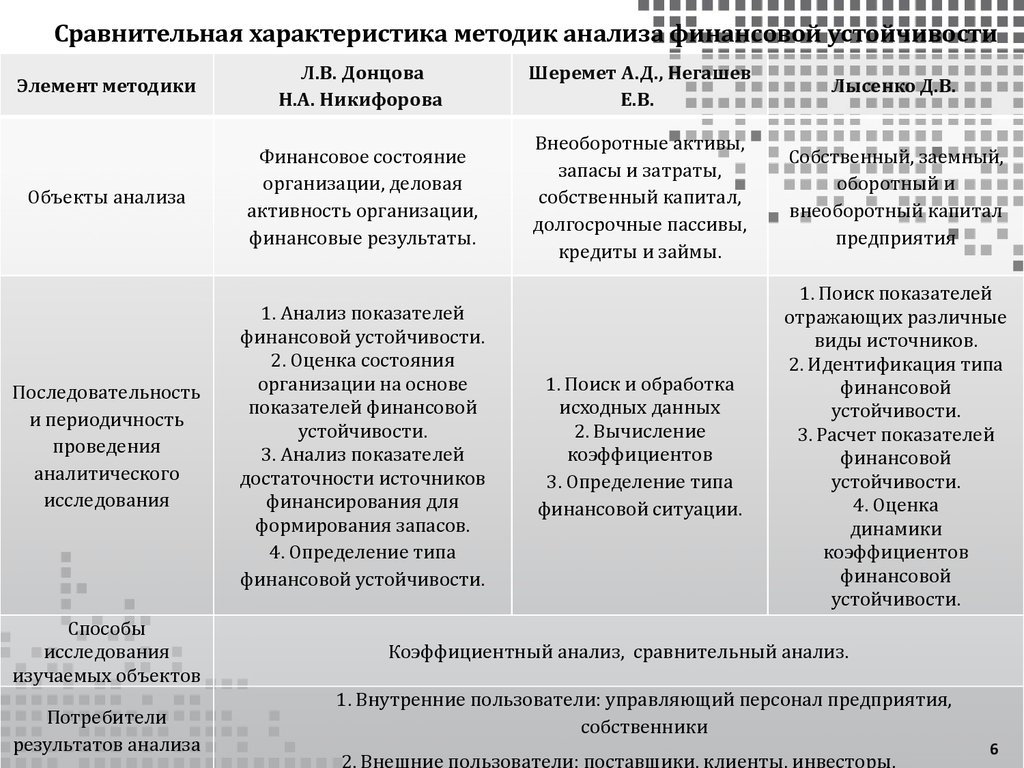

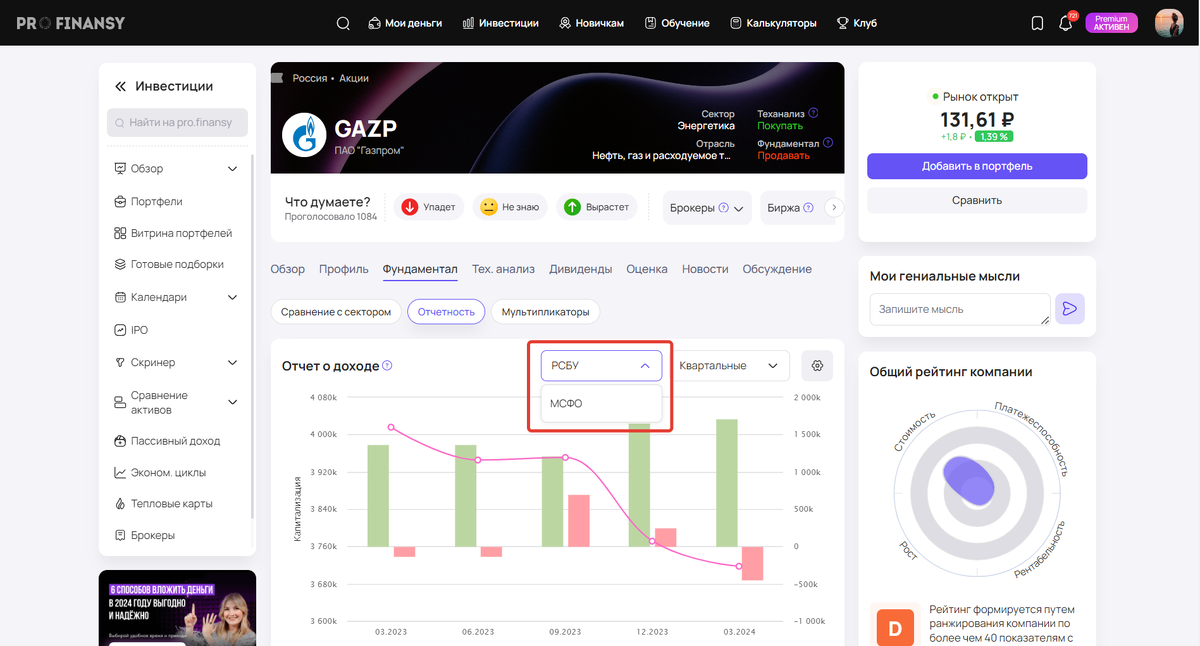

Анализ финансовой отчетности: взаимосвязь форм

_2017-49(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0).jpg)

%20%D0%BE%D1%82%D1%87%D0%B5%D1%82%D0%BD%D0%BE%D1%81%D1%82%D1%8C.png)

Раздел: Снимки мастерства